GDPマイナス成長 アベノミクスの終焉か

ルーパート・ウィングフィールド=ヘイズ東京特派員

画像提供, Getty Images

私たちは「アベノミクス」の終わりを目撃しているのだろうか。世界3位の経済をデフレから脱却させる壮大な努力は、失敗したのか。

先月末には、日本銀行が初めてマイナス金利を導入し、未知の領域に足を踏み込んだ。先週は、日経平均株価は8%近く下落し、過去2年の上昇を打ち消す水準まで低下した。きょうの発表で、国内総生産(GDP)がまたもや縮小に転じたことが明らかになった。

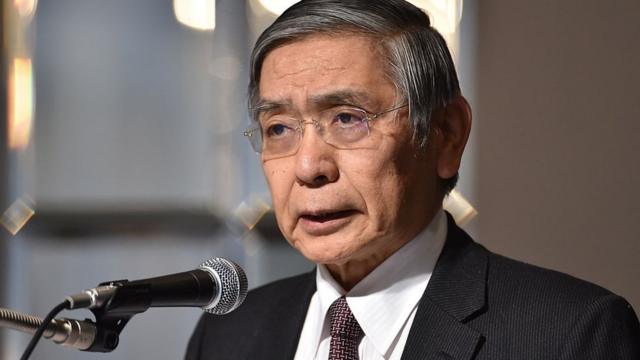

安倍晋三首相と、首相の右腕の黒田東彦日銀総裁にとって、いずれも悪いニュースだ。しかしこれは2人のせいなのか。2人の計画はもう運が尽きたのか。

アベノミクスをめぐっては大げさな表現が色々と飛び交ってきた。おカネをどんどん刷ろうという日銀の一大増刷計画は「カネを吐き出すバズーカ」と呼ばれている。

日銀の黒田東彦総裁は、20年続くデフレに打ち勝つため、「できることは何でもやる」と繰り返してきた。しかしアベノミクスの根幹はリフレーションではない。円安誘導することだ。

成長の牽引役

なぜか。安倍首相と、首相に助言してきた人々は、日本経済を簡単に復活させる唯一の手段は輸出拡大だと知っているからだ。

富士通総研のマルティン・シュルツ上席主任研究員は、「日本経済をリフレ策によって再生させることができ、『アニマル・スピリット』も再び生まれると信じる人が少数いる。ただ、それを信じる人は少ない」とした上で、「今の日本には成長の牽引役がない。そのため、輸出が成長の最も大きな要素となっている」と語った。

シュルツ氏は日本経済の成長率1%あたり0.5~0.7%分が輸出によるものだと指摘する。

理由は簡単だ、日本の人口は高齢化し、減少している。2020年には、人口減少が毎年60万人規模になる。そのなかで経済を成長させるのは非常に難しい。

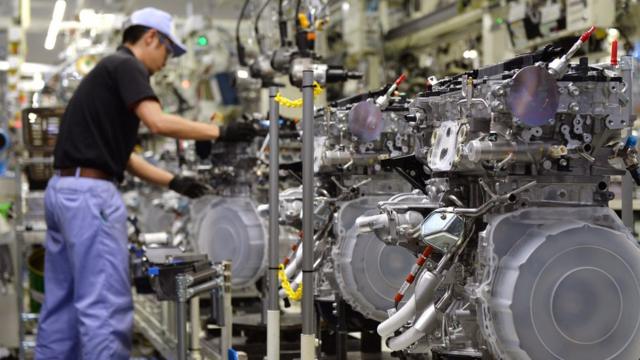

しかし、日本は依然として工業大国だ。理論上は、日本製品が海外でもっと安くなれば需要は増加するはずだ。

円安

そのため、2012年から14年にかけて、対ドルでの円の為替レートは意図的に引き下げられた。1ドル=80円くらいだったのが1ドル=120円まで円安が進んだ。

大手の輸出企業にとっては、毎日がクリスマスだったようなものだ。2014年のトヨタ自動車は180億ドルと過去最高の利益を記録している。

だが、おめでたい状況に水を差す要因が2つある。一つは為替レートが突然円高に転じたこと。もう一つは、日本企業が棚からぼたもち的に得た利益を頑なに使おうとしないことだ。

日本政府にとっては円高の方がずっと頭が痛い問題だ。過去2週間で円は1ドル=120円から112円まで急上昇した。

画像提供, Getty Images

これを受け、黒田日銀総裁はマイナス金利を初めて導入するという劇的な策を取った。

富士通総研のシュルツ氏は、「日銀は円高が進むまでマイナス金利を導入しようと思っていなかった」と語る。突然の円高は、ドイツや米国、中国という海外の要因が引き起こしたものだ。世界経済が不安定になると、投資家たちは資金を「避難先」に動かすが、日本も避難先の一つなのだ。

余剰資金

日銀はマイナス金利を導入することで、投資家たちに、ここに資金を滞留させれば損をすると伝えようとしている。

もし円高が続けば、マイナス金利幅を現在の0.1%から0.5%かそれ以上にさらに拡大することも可能だ。

マイナス金利は日本のメガバンクや企業も標的している。

東京に本拠を置くロジャーズ・インベストメント・アドバイザーズのエド・ロジャーズ最高経営責任者(CEO)は、「多くの日本企業は時価総額を超える額のキャッシュを持っている」と語る。

画像提供, Getty Images

「日銀の量的緩和策は経済の流動性を取り戻すのを目的としている。マイナス金利は企業の保有資金を何か別のものに使わさせることを目指している」

しかし、銀行や企業は現金を溜め込み、バランスシートの改善に充当してきた。ロジャーズ氏は、日本企業の保有現金が3兆ドル(約340兆円)に上るのではないかとみている。

その一部がもし、配当引き上げや賃金引上げの原資になれば、長年不振が続く国内消費を大きく増加させるのではないかとロジャーズ氏は指摘する。

ロジャーズ氏は、「日本企業の行動やしくみを変えることを目指している。もっと株主にやさしく、被雇用者にもやさしい企業にしようとしている」とし、「マイナス金利は安倍首相や黒田総裁が日本の構造改革を強く決意していることを示している」と語った。

画像提供, Getty Images

人口減

そこまで肯定的でない見方をする人もいる。日本企業が賃金を上げたり、国内でもっと投資しないのは全くもって論理的だという見解だ。

ジャパンマクロアドバイザーズの大久保琢史チーフエコノミストは、「企業の幹部は長期的な経済見通しに弱気」だと指摘する。「アベノミクスは終わり、日本はデフレに戻る。労働人口が減少している。そのため中長期的には、企業が賃金を引き上げず、雇用を増やさない十分な理由がある」と述べた。

富士通総研のシュルツ氏もそれに同意する。

シュルツ氏は、「日銀がしていることは若い経済には効き目があるかもしれない。しかし、年を取った経済には効かない。企業に投資させようとしているが、企業は海外に向かう」と指摘した。

過去3年間、安倍首相は日本の「アニマル・スピリット」を目覚めさせようと努力したが、分かったのは「人口は運命」という古くからの格言がいかに正しいかだ。

画像提供, Getty Images

イノベーションへの抵抗

大久保氏は、「安倍首相は移民受け入れに否定的なので、一部は彼の責任でもある」と述べ、「日本は移民を歓迎する必要がある。しかし安倍内閣は右派の国粋主義者が大半なので、移民受け入れは実現しない」と語った。

日本の重要性が失われるわけではない。日本は世界最大の債権国であり、主要な輸出企業は世界で最も有力な企業群に入る。

しかし日本経済は、人口が急速に高齢化し減少する成熟した状態だ。国内の企業では、ヒエラルキーが深く根付き、イノベーションに抵抗する年長者が力を持っており、企業も「年老いて」いる。

日本の富の多くは高齢者が所有している。彼らは資産価値を守りたいと考えていて、インフレを恐れる。

これでは、日本で再び「アニマル・スピリット」が目覚めるとは考えられない。

「アベノミクス」の3本の矢

画像提供, Thinkstock

・金融政策の矢――デフレ対策に通貨供給量を拡大

・財政政策の矢――経済の需要刺激のため政府支出拡大

・構造改革の矢――経済の生産性と競争力拡大のための構造改革