“成功需父干”——七个原因说明父母有钱为何有益

图像来源,PA

百物腾贵,房价飙涨,工资却涨得不怎么样——这样一道难题对于当代年青人来说越来越严峻,甚至是一道世界性问题。

那么,父母庇荫能不能帮得上忙?BBC请来英国财政研究所(Institute for Fiscal Studies;IFS)的安德鲁·胡德(Andrew Hood)以英国自身为背景作出分析。他指出,相对于上几代人,现今父母有多少财富比从前更见重要。以下来看原因。

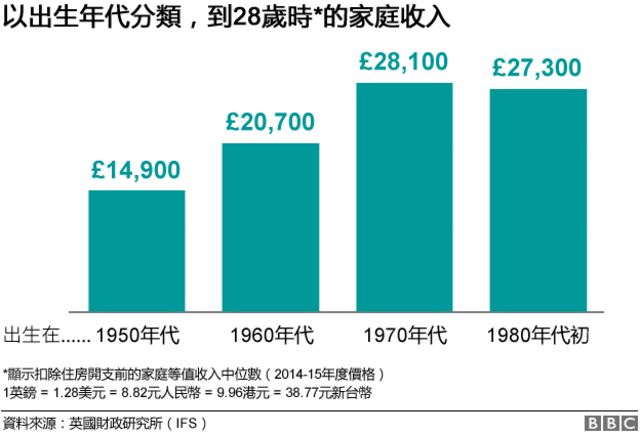

1. 个人收入增长停滞不前

曾几何时,成年年青人投身就业市场可以获取比上一辈更高的工资,可以说是理所当然的事情。这是因为随着经济增长,收入一般也会跟着增加。

然后,2008年的金融危机发生了。

结果,今天的年青人大概成为了至少自二次大战以来,入职工资不比上一代人高的第一代。

举例说,一位“80后”(1980年代出生者)可以预期在28岁时年收入2.7万英镑(3.46万美元;23.46万元人民币;26.87万港元;104.68万元新台币),但一位“70后”却能赚2.8万镑。

相比之下,当一位“60后”年收入达2.1万镑时,一位“50后”会有1.5万镑。

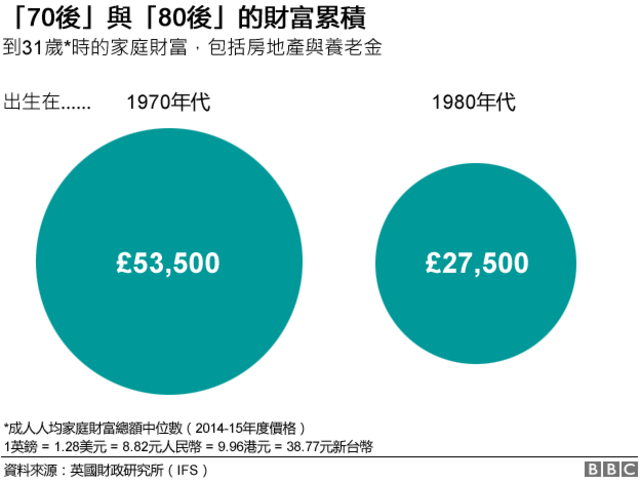

2. 成年年青人的财富减半

尽管收入相同,在同一个岁数,那些出生在1980年代前期的人所能积累的财富远比“70后”为少。

在他们踏入30岁之际,“80后”平均每人积累财富2.7万镑。

相比之下,“70后”在到达相同年纪时,人均财富达5.3万镑——是“80后”的两倍。

当中很大程度上是因为个人财富主要由房地产和退休金组成,而年轻一代……两袖清风。

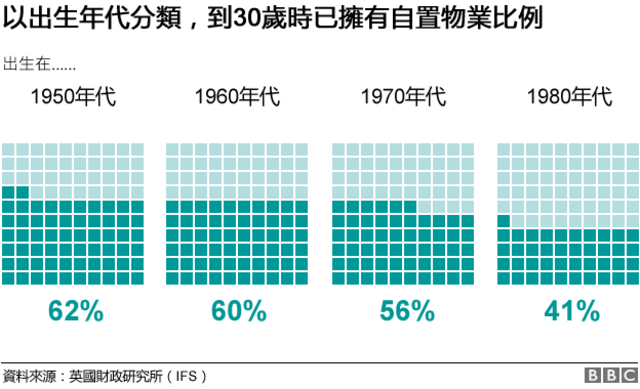

3. 年青人置业日趋困难

人活到30岁,55%的“70后”能成为自住业主,但“80后”一辈只有40%。

年长一辈的置业比率同样比年青人高。“50后”与“60后”当中,每10个人就有六个人在30岁时成为了业主。

英国地方政府协会(Local Government Association)去年12月就曾发表报告说,25岁人口中只有20%拥有自置物业,远低于20年前的46%。

置业比率偏低不但说明了为何当代年青人的财富减少,还意味着他们更有可能“越老越贫困”,因为有机会透过房价上涨获利的人口比例减少。

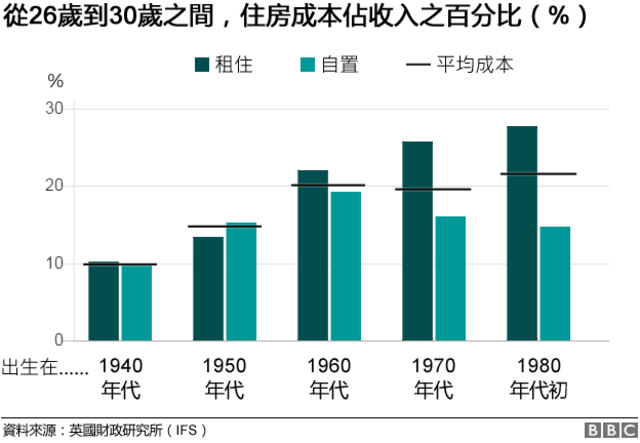

4. 租金占收入比例增加

对于那些在租房子的“80后”来说,他们在20多岁时,28%的收入得用来应付住房开支。

对于“60后”来说,他们在同一年纪时只需把收入的22%用来付房租;“50后”只需13%;“40后”只需10%。公营房屋供应减少部分说明了为何租金成本持续上涨。

对于今天的房客来说,变身成业主的最大障碍要算是存钱交首付,而不是置业后付房贷。

低利率环境意味着年青业主所要承受的住房开支减少,比房客甚至可能还要低很多——初代“80后”的房贷利息大约只占其收入的15%。

当然,让业主受惠的这个低利率,本身就有可能是房价上涨的元凶之一。

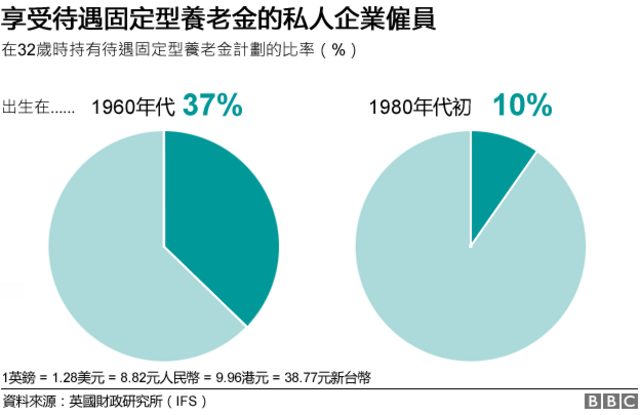

5. 养老金缩水

对于绝大多数在私营机构就业的年青人来说,他们永远不会享受到比得上年长同事般优厚的退休金。这是因为大多数雇主都已经结束了待遇固定型(defined benefits)养老金计划,也就是在雇员退休后,承诺按照雇员的平均或最后工资,定期支付指定比例金额的计划。

取而代之的,通常都远不如老计划般慷慨。

以30岁为取样面,在初代“80后”的私人机构雇员中,每10人中不足一人是待遇固定型养老金计划成员。

而在“60后”群体中,每10个人当中就有将近4人。

2015年,90%的待遇固定型养老金计划成员收取到相当于其工资至少10%的雇主供款,参与其他类型计划的雇员中只有13%能享受这福利。

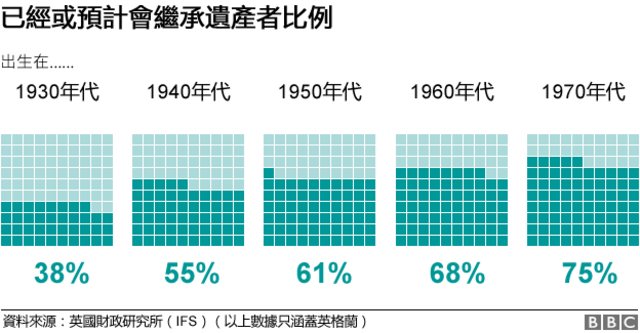

6. 继承财产从未如此重要过

工资停涨、置业比率低、养老金缩水,年青人为何在财政上叫苦连天不难理解。

不过,那些年长、富有的一辈越来越有可能给年青人一个安稳的未来。

对于“70后”来说,75%继承了或预计会继承财产。

财产继承比率一直在攀升,与1930年代比更是翻了一番——当时只有38%的人预计能继承财产。

IFS的数据未能反映“80后”与“90后”的状况,但要说这样的趋势并未持续也难以站得住脚。

7. 但那些高收入人士更有可能继承财产

在每一代人当中,绝大多数继承财产的人本身就已经过得不错。

在“70后”里面收入处于最高20%当中的人口里,每10个人就有九个人继承了或预计会继承财产。相对于收入处于最低20%的人来说,每10个人只有六个人会继承财产。

有关“80后”与“90后”的同类数据目前并不存在。

因此,对于关注世代财富不平等问题而言,家族关系意味着老一辈持有的大多数财产都会流动到下一辈手中。然而,这些财富大多数会流动到本来就生活无忧的人手中,结果可能让年青一辈内的贫富差距扩大。

由此看来,我们正迈向一个“父荫”日趋重要的未来。

关于本文章

本分析文章由BBC委托第三方专业人士撰写。

安德鲁·胡德(Andrew Hood)是英国财政研究所(Institute for Fiscal Studies;IFS)的高级研究经济学家,专门研究收入、就业和福利。

IFS形容自己为一个旨在为公共讨论提供事实基础的独立调研机构。您可以点击这里了解更多有关此机构的工作与资金来源。