金融海嘯:英國失去的十年

──熬過2008金融危機的英國人

這場金融危機對人力成本的影響巨大──

十年的低工資、公共部門裁員以及世道艱辛。

十年過去,那場金融危機對今天依然影響深遠。

神奇的搖錢樹

倫敦金絲雀碼頭,前雷曼兄弟大厦

身在大曼徹斯特戈斯希爾區(Gorse Hill)的馬爾昌(Earl Marchan)從未聽說過福爾德(Dick Fuld)這個名字。

身在紐約市的福爾德(Dick Fuld)也從未聽說過馬爾昌這個名字。

福爾德是雷曼兄弟(Lehman Brothers)的首席執行官,這家有著150年歷史的美國銀行巨頭,於2008年9月15日倒閉。

這起事件給本來已經愈演愈烈的全球金融危機火上澆油,直到今天仍能感受到它的威力。

他的家位於愛達荷州太陽谷( Sun Valley ),佔地29公頃、價值5000萬美元,那裏有一個私人的鱒魚漁場,以及百萬美元計的藝術收藏。在其他的地方,他還有三處房産。

今天看來,要是他講的是實話,馬爾昌當時沒太注意到雷曼兄弟因巨額損失破産。雷曼兄弟倒閉後,2.5萬名銀行家拿著裝有個人物品的紙箱被掃地出門,其中4500人離開了該行在倫敦金絲雀碼頭(Canary Wharf)的歐洲總部。

曾經被視爲全球相互關聯的超級金融體系中會産金蛋的鵝,如今說倒就倒了,把世界嚇得目瞪口呆,或者說,部分世人開始慢慢意識到這一切可能意味著什麽。

所謂的「高級金融」每天在世界各地流動著數以萬億計英鎊資金,而這是建立在信心和信任基礎之上。當信任瓦解時,會發生什麽?

那時候,馬爾昌繼續忙著自己的工作,跟千千萬萬的其他人一樣,他完全沒有意識到大火已經開始肆虐。

十年過去了。現在回頭看,他說:「如果沒有直接影響到你,你就不會察覺。這讓我覺得自己當時有點天真。」

「我當時沒有意識到金融危機的到來,我覺得沒有人會想到它能産生那麽大的影響。但話說回來,一旦你陷入衰退,就得在裏面呆至少十年,對嗎?」

「經濟衰退不可能快速修復,隨著每一次增長,你來到頂峰後經歷繁華,然後一落千丈,對吧?」

然後,天呐,世界也一落千丈。

骨牌效應

馬爾昌從未聽說過古德溫(Fred Goodwin)。

古德溫也從未聽說過馬爾昌。

古德溫是蘇格蘭皇家銀行(Royal Bank of Scotland)的首席執行官,該行於2008年10月8日倒下了。成千上萬納稅人繳納的數百億英鎊注入銀行之後,使其幸免於難。這些納稅人當中就包括了馬爾昌。

前首席執行官古德溫")

蘇格蘭皇家銀行(RBS)前首席執行官古德溫

馬爾昌從未聽說過抵押貸款債券(collateralised mortgage obligation),或者其他花裡胡哨的銀行産品,這些産品讓交易員對著閃爍的電腦屏幕,賺取數百萬美元的薪水和獎金。

他也不知道,美國佛羅里達州薩拉索塔市(Sarasota)的房價,或者南部各州房價暴跌,為何會影響到他在英國的銀行賬戶。

還有他的工作、他的收入。這種影響還持續了很多年。

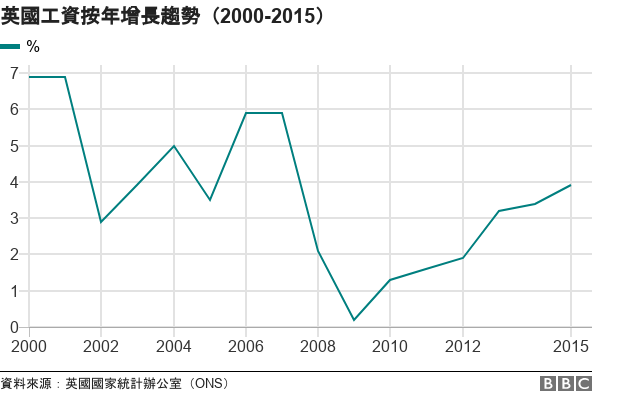

在金融危機爆發沒多久,馬爾昌就丟了工作。現在他的年薪2萬英鎊(2.59萬美元;17.82萬元人民幣),也只是剛回到他在2008年的水平。

這當然意味著他的實際收入比十年前要少,因爲物價上漲了。滿足生活需求的成本更貴了。

馬爾昌是「收入緊縮」活生生的體現,「收入緊縮」是金融危機最嚴重的經濟弱化效應之一。

在馬爾昌看來,過去十年裏,英國有數百萬人的收入幾乎不見漲。

或者,在各國央行爲拯救經濟而大幅降息之際,儲戶看到他們所存資産的收益漸趨於零。

或者,公用事業在經過新工黨執政時期的大幅增長之後,隨著政府尋求修復自己的資産負債表,而突遭削减。

在蘇格蘭皇家銀行倒下之前一年多的時間裏,第一次警報就已經響起──對於一個建立在稻草地基上的體系來說,那是臨終前的第一聲哀嚎。

在2007年初,另一家美國銀行貝爾斯登(Bear Stearns)因爲房地産市場下跌(包括搖搖欲墜的佛羅里達市場),美國經濟陷入停滯,而遭遇抵押貸款服務困境。

美國各地的失業率都在上升,一度看似可以承受的房價,突然間就高不可攀了。

因爲數以百萬計的次貸房主(房貸違約風險高的危險借款人)拖欠還款,「强制拍賣」的通告開始出現在全美各地房屋前的草坪上。

對他們來說,只消走進房地産經紀公司,把鑰匙還給他們,遺棄債務,隨後將房子作爲「不良資産」留給銀行處理,往往是再簡單不過的做法。

美國政府支持的聯邦國民抵押貸款協會(Federal National Mortgage Association)──俗稱房利美(Fannie Mae)──因借錢給那些掙扎的房主而陷入了危機。

房利美的近親聯邦住房貸款抵押公司(Federal Home Loan Mortgage Corporation)──俗稱房地美(Freddie Mac)──早就潰不成軍。兩家公司都損失了數十億美元。

人們常說,美國打噴嚏,世界就感冒。

嗯,這不僅僅是一個噴嚏。美國患了流感,其他西方世界馬上要染上肺炎。英國的銀行與苟延殘喘的美國經濟緊密相連,坐擁價值數十億英鎊的資産,都依賴山姆大叔的表現。

英國經濟開始疲軟。跟美國一樣,房價也受重挫。

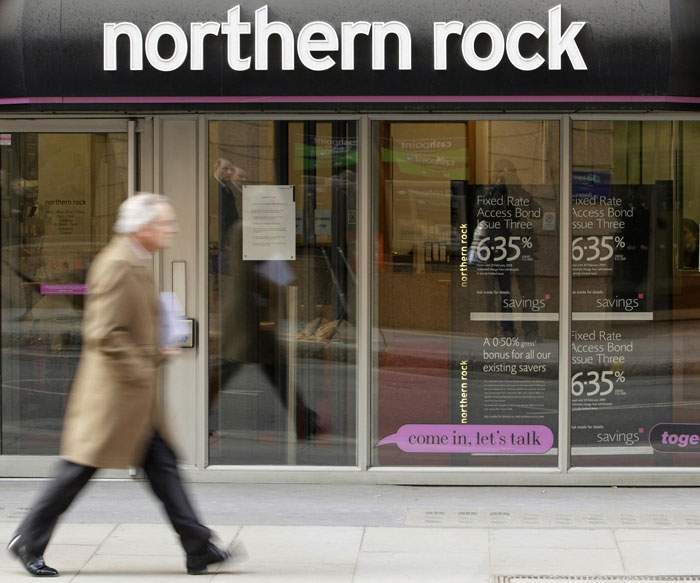

警告信號已經出現。北岩銀行(Northern Rock)在2007年陷入困境,2008年初被國有化。它的短期融資模式──發放高於房屋價值的抵押貸款──失敗了。

一旦英國房價開始下跌,那就是不可避免的事情,這跟美國的情况一樣。經濟周期──價格上漲然後下跌──依舊如故。

北岩銀行利用「隔夜貨幣市場」爲其不斷增長的貸款登記簿提供資金,取得了23年來的創紀錄利潤。但隨著銀行貸款的價值開始在緊張的放貸機構間引發擔憂,「隔夜貨幣市場」逐漸枯竭。

銀行間用於相互拆借的隔夜利率升至九年來的最高水平。

北岩的商業模式崩潰了,股價下跌30%。客戶擔心放在銀行裏的錢,在各分行外面排起了大隊。彷如1930年代銀行擠兌的畫面在世界各地閃現。

倫敦金融城英格蘭銀行總部

英國財政大臣哈蒙德(Philip Hammond;英國駐香港總領事館官方漢化名:夏文達)的前經濟顧問、現任摩根大通(JP Morgan)首席市場策略師卡倫‧沃德(Karen Ward)表示:「經濟衰退的嚴重程度肯定遠遠超出任何人的預期。」

摩根大通在2008年也動用了美國政府的問題資産救助計劃(Troubled Asset Relief Programme)。

「這是因爲全球金融系統,它是如何相互關聯、問題又是如何通過這個系統傳遞並被放大,超出了絕大多數人的理解。」

時任英國財政大臣達林(Alistair Darling;英國駐香港總領事館官方漢化名:戴理德)曾說,當他向英國各銀行索要它們面臨風險的完整清單時,居然沒有,這令他備感驚訝。

前英國財政大臣達林

危機來勢洶洶──蘇格蘭皇家銀行(在短短七年時間裏收購了26家銀行和其他公司)、勞埃德銀行(Lloyds)、巴克萊銀行(Barclays)、匯豐銀行(HSBC)、渣打銀行(Standard Chartered)、高盛(Goldman Sachs)、瑞銀(UBS)、瑞信(Credit Suisse)、德意志銀行(Deutsche)、雷曼、美林(Merrill Lynch)、荷蘭銀行、摩根士丹利(Morgan Stanley)、美國銀行(Bank of America)、摩根大通──全部失控了。

全球有數百家銀行不是破産,就是接受救助,或者作爲不良資産被收購。價值數以萬億英鎊計的財富被摧毀。

圖澤(Adam Tooze)在他的新書《十年金融危機如何改變世界》(Howa Decade of Financial crisis Changed the World)裏寫道:「以前,甚至在1930年代,一個如此龐大且相互關聯的體系從未如此接近徹底崩潰。」

在被告席上的是監管者,他們的「溫和監管」讓不可持續的貸款失去了控制,金融産品的複雜和混亂達到頂峰。

不良行爲逍遙法外。規則手册根本不存在。「央行(關鍵的金融規則制定者)的職責是在派對進入高潮之前拿走雞尾酒盅」這句老話被丟到了九霄雲外。

政客們說服自己增長是永無止境的,繁榮和蕭條的更替只在經濟史裏存在。

渴望獲得短期利潤的股東們敦促銀行高管不斷向前,通過激進的收購和愈發奇特、風險越來越高的貸款,建立更龐大的業務。

這一切的核心還是銀行家自己,金融市場裏的男女借入短期資金,通常期限是幾天時間。他們來購買資産,把資産打包,在越來越複雜的系列交易中出手。

一切都如此複雜,以至於銀行家自己都不知道「金綫」的起點在哪裏。他們也覺得無所謂,反正只要每筆交易有利潤可賺,財源滾滾來就行。

當那些標的資産(underlying assets)開始貶值──就像美國給那些還不起款的人批出房貸──銀行開始大規模放款。

世界各地的銀行都緊張起來,開始對貸款收取更高的利息。有些銀行索性完全停止了放貸。

這也就意味著「流動性」的枯竭,它是這個互聯系統的關鍵潤滑劑,在這個系統裏隨時可以獲取資金,以支撑數萬億英鎊的資金雲。

銀行意識到,耍了十年的小聰明(而資産負債表上真正的現金非常少),以及對金錢增長的貪婪,令它們現在一絲不掛。

股價下跌。

損失不斷增加,很快就變得不可持續。

倫敦金絲雀碼頭(Canary Wharf)金融區

失業率上升,突然這一切變得跟成千上萬的人相關,比如馬爾昌,在他管理的那家超市,消費者開始感受到經濟收縮的痛苦。

你每天看著銷售數據,每年看著銷售數據,你發覺在走下坡了。

他說:「銀行業的問題,確實影響到了我們──在銷量和購買力上。」

「經濟衰退的到來──它每天都在影響銷售。你注意到了下降。」

隨著銀行業瀕臨崩潰,資金突然沒了。雇用了數百萬人的公司開始掙扎。

你可能無法把銀行業的崩潰和個別企業的破産直接相連。但這種特殊的、金融類型的衰退與1980年代的工業衰退有很大不同。這次無疑暴露出了許多弱點。

其中一個就是名爲伍爾沃思的高街連鎖店。

崩盤

馬爾昌15歲開始,每逢週六在伍爾沃思工作,時薪是2.52英鎊。那是1993年,英國剛走出持續兩年的經濟衰退。

他喜歡這份工作,而且做得很好,一路從普通員工到全職員工,再提拔到團隊領導、助理經理和經理。

馬爾昌爲伍爾沃思工作了15年

2008年的秋天似乎和過去沒有兩樣。當時有一場聖誕節會議,挑選最暢銷的玩具,並確保有足量的庫存。在全國各地,2.5萬名員工正在爲一年中最忙碌的時刻做準備。

馬爾昌開完會回家後,對接下來的幾週充滿信心。但焦急不安的同事陸續發來很多短信。電視上的新聞報道說,伍爾沃思在經濟繁榮的時候積累了3.85億英鎊的債務,可能會倒閉。

伍爾沃思陷入困境。股價已經跌了一年,隨著金融危機爆發,所有看起來不太穩固的公司都會在恐慌情緒中迅速完蛋。

的一家伍爾沃思超市")

2007年,倫敦南部克拉法姆(Clapham)的一家伍爾沃思超市

消費者信心下降,銷售下降,商業模式很快就不靈了。

在一個杠杆化、過度借貸的世界裏,問題會被放大,並迅速蔓延到整個系統。人對一家企業的信任和信心要用幾十年來建立,但一旦攤上財務問題,信任消失的速度令人目眩。

供應商要求以現金即時支付貨款,伍爾沃思努力爲其購入的庫存投保,卻徒勞無功。

的伍爾沃思最後一次關門")

在多克(Dorking)的伍爾沃思最後一次關門

2008年11月26日,這家於1909年在利物浦創業的連鎖店被清盤人接管。它既無力清繳眼前的賬單,也沒有買主願意買下整間公司。

2009年1月,伍爾沃思815家門店中的最後一家關門。馬爾昌在聖誕節後留下來,把店裏最後的糖果和毛絨熊清貨,這是他平生第一次失業。

一年零八個月之後,他才找到另一份工作。

他說:「當時情况很嚴酷,我不騙你。這是一家非常注重以家庭爲本的商店。大家傷心得肝腸寸斷。」

馬爾昌夫婦和兩個孩子不能再出外旅遊。他們被迫申請給房貸「放假」,僅支付利息、不還貸款,才總算保住了房子。

「還好我有三個姐妹,而且都有工作。多虧了家人,我們才能渡過那最不快樂的時光。我們沒什麽可做的,也沒有去太多地方──最遠也就是去老特拉福德(Old Trafford)找我姐妹。」

要學會適應,减少開支。

一年前,他們去巴巴多斯(Barbados)看望家人和朋友。那是他們最後一次出國度假。

他當時的妻子米麗婭姆‧陳(Miriam Chin)說,全家必須節約開支。

她說:「不能去樂購(Tesco)買奢侈的東西。你得貨比三家,去那些商品選擇較少的店,因爲不能亂花錢。要去奧樂齊(Aldi)和利多(Lidl)那樣的超市,買基本的水果和蔬菜。」

「要學會適應,减少開支。」

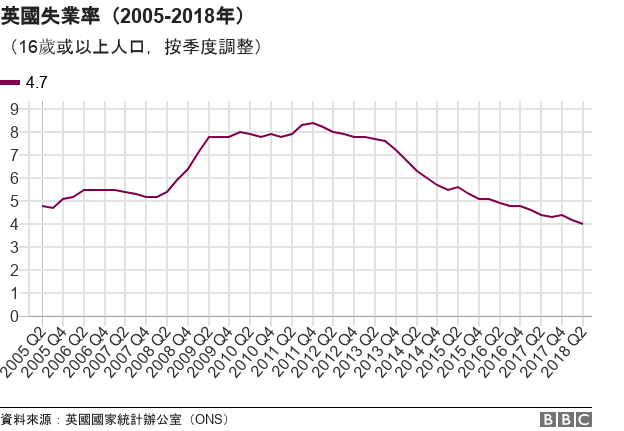

到2011年底,由於經濟衰退,英國大約有270萬人在找工作。一些公司破産了,比如伍爾沃思。隨著消費者需求的下降,其他公司的生意也在收縮。季度失業率上升至8.4%,爲1995年以來最高。

但在最初的震盪後,發生了一件令人驚訝的事情。就業崗位開始創造出來,失業率下降了──英國勞動力市場的靈活性起到了减震器的作用。

馬爾昌找了一份工作,待遇還不錯,管理加油站的便利店。在經濟衰退和隨後一段時間的低增長時期,出現充分就業並非常規現象。經濟中的兩個明顯趨勢,蘊藏著對這個現象的解釋:一個跟金融危機有關,一個則無關。

第一個是,英格蘭銀行爲了支撑金融體系,創造了大量的廉價資金。

在英國各地的高街,都能感受到經濟崩潰的影響

這就是「量化寬鬆」(quantitative easing)──央行創造價值數十億英鎊的「新貨幣」(不是印鈔,只是在數字上實現)來購買資産,比如政府和公司的債務,並允許公司獲得低息貸款。一些人形容這是英國經濟的救命藥。

央行還將利率降至創紀錄的低點。2008年11月初,利率爲4.5%。到2009年3月,這一數字下降到0.5%。在八年內不再次上升。

超低利率使得企業的借款成本非常低,同時也有利於那些擁有可變抵押貸款的人,這些人發現他們的月還款額度大幅减少。這樣,人們就有更多的錢用於購物。

有積極的方面,但毫無疑問,對於英國的普通工人來說,過去十年還是過得不容易。

這麽做的結果,就是使得經濟衰退比預期的要輕。使得那些原本會破産或者肯定會停止投資的企業繼續前進,並且在一定程度上繼續擴張。

在員工定期於一段時間內减少工作時間或者接受减薪的幫助下,人們得以保住工作。到2018年5月,失業率爲4.2%,爲1970年代中期以來的最低水平。

沃德說:「人們很珍視工作,所以就業保持良好勢頭。」

「就業數據顯示,經濟狀况非常好。但如果我們看看發生了什麽來確保就業,那就是人們接受了實際工資的下降。」

「有利的一面,當然是人們保住了工作,我們的房市與其他的情况相比更加穩定了。」

「因此,有積極的方面,但毫無疑問,對於英國的普通工人來說,過去十年還是過得不容易。」

另外一個有助於創造就業機會的趨勢就是科技──這表明,即便是金融危機這種大麻煩,經濟的興衰依舊是由很多因素决定的。

數字平台工作的新方式,比如Deliveroo或優步(Uber),爲那些尋找工作的人開闢了一個不同的市場。新的工作方式過於靈活,往往缺乏安全感,它也的確意味著,許多本來難以找到工作的人,現在也不會被排除在就業體系之外了。

由於移民率高,總有大量的人在找工作。企業開始大舉招聘,因爲投資員工往往比投資更划算,比如說投資一種新設備要,從而提高公司的運營效率。

當然它也有不好的一面。不重視對機器和其他新設備的投資,會對生産率産生負面影響。所謂生産率,就是一個人工作一小時所創造的經濟財富。

在金融危機之前,英國的生産率(productivity)每年增長2%。金融危機後,這一數字掉了一半。如果一個經濟體的生産率沒有提高,那麽它的增速就會减慢,收入也會趨於停滯。

英國的生産率在過去十年逐漸放緩

沃德說:「這次經濟復蘇帶來非常豐富的就業機會,也不需要投資刺激。」

「一家選擇擴張的公司將投資推遲。他們擔心沉沒成本太大。但由於工人願意接受减薪,他們選擇增加人手。」

「按照定義,很多工人産生相同的GDP(『國內生産總值』或『國民收入』),就意味著生産率低下。」

馬爾昌在加油站的工作結束後(他工作的那家石油公司被收購了),他去了國民健康服務(NHS)當接待員,掙得比十年前還少。他必須再次做出取捨,被迫把剛買了一年的奧迪車賣了。

「每次失業我都會說,這浪費了我五年時間。我仍然落後於我的人生目標十年。」

對於成千上萬的人來說,實際收入的增長慢於物價(通貨膨脹)是普遍的事情。

2018年,41歲的他在國民健康服務工作了四年後,手裏有可支配收入嗎?

馬爾昌笑著回答:「沒有!有兩個孩子在上大學,怎麽會有?」

要是在月底突然來了一張50鎊的意外賬單,他怎麽辦?

馬爾昌回答:「用我的救急信用卡做分期,每次付一點點。」

他頓了一下,說:「上個月就有一筆這樣的支出。吃了一張超速罰單。」需要在今年餘下的時間把這筆開銷消化掉。

緊縮時代

卡梅倫在2009年保守黨大會上演說

那是一個溫暖的4月天,在切爾滕納姆賽馬場(Cheltenham Racecourse),因踱著步子脫稿演說而引起關注的卡梅倫(David Cameron),决定在那年的保守黨春季大會上採取一種不同的方式。

這位反對黨領袖在台上演講了35分鐘。這次沒有什麽金句,只有清醒的評估。

2009年,他對台下忠實的保守黨聽衆說:「不負責任的時代正在讓位於緊縮的時代。」

「錢已經花完了。現在解决債務危機的另一種選擇是增加債務、提高利率、經濟疲軟。除非我們處理好這場債務危機,否則我們有可能再次成爲歐洲病夫。」

「我們的復蘇將受到阻礙,我們的孩子將被沉重的債務負擔壓垮。所以現在不是一切照舊的時候。」

卡梅倫演說前四天,財相達林透露,政府赤字──也就是政府在稅收和公共服務開支的差異──激增至1750億英鎊。

這是英國歷史上最嚴重的赤字。

希臘對此有切身感受,歐盟和國際貨幣基金組織(IMF)花費數十億歐元數次出手相救。

國際債權人──那些之前一直熱衷於購買國家債券的公司──要麽提高利率,要麽完全消失了,留給希臘政府的是無法支付的賬單。

每次救助都附帶有嚴厲的緊縮措施,包括大幅度削减公共服務。街頭騷亂迭起。

在英國,隨著公共部門削减開支,也出現了許多示威遊行。

時任英國財政研究所(Institute for Fiscal Studies)總監喬特(Robert Chote)說:「新的財政預算表明,金融危機和與之相連的經濟損失,給公共財政帶來一個額外的結構性漏洞,它佔到國民收入的5.8%,以今天的幣值計算,相當於860億英鎊。」

一輪公共部門凍結薪酬之後,出現了1%的工資上限,在過去的12個月裏才被取消。

政府宣布削减110億英鎊的福利支出。

除了受保護的衛生部門和海外援助部門,計劃將其他部門的開支在五年內削减25%。

喬特說:「這次至少是二次世界大戰以來持續時間最長、影響最深遠的公共服務支出削减。」

稅收也提高了,到2014至15年度,個人和企業的稅收增加了80億英鎊。

「收支平衡」成了政府的口頭禪──爲自己設定目標,將公共服務的開支與來自稅收和投資的收入相匹配。

消除所謂赤字的目標不斷落空。英國經濟的表現不如預期,政府未能按計劃削减開支,而歐元區危機等全球事件也使英國偏離了方向。

一些經濟學家指責,緊縮政策從經濟中帶走了太多的消費能力,甚至産生了抑制消費的後果。

對於保守黨來說,按照他們自己設定的條件,治療確實奏效了。

2018年7月,公共財政盈餘20億英鎊,爲18年來最高。與此同時,4月至7月間的借貸降至2002年以來的最低水平。

金融危機的影響仍然很深。總體而言,政府的債務依舊巨大,達到1.8萬億英鎊。以歷史標準衡量,經濟的增長速度仍然很低。

收入的增長僅略高於供貨膨脹率。生産率很糟糕。

英國人將可支配收入投入儲蓄的平均百分比爲4.1%,成爲自1963年有記錄以來第三低。在1990年代,這一數字高達14.7%。「把錢存起來」仍然相對缺乏吸引力。

原因很清楚。根據儲蓄冠軍(Savings Champion)諮詢公司給BBC編制的數據,把1000英鎊從1997年起存十年,按照利息基準利率計息,到2006年,你能拿到1653英鎊。

把1000英鎊從2007年起存十年,到2016年底,你只會拿到1150英鎊。

在很長一段時間裏,儲蓄不會獲得很大的回報。

低利率加上英國央行大規模擴大貨幣支持,也導致英國部分地區的房價飈升。在過去十年裏,平均房價上漲了25%(數據來源:國家統計辦公室)。在倫敦和東南部,以及曼徹斯特等城市,增幅要高得多。

在經濟困難時期,馬爾昌一家被迫轉爲僅支付利息的抵押貸款,但至少他們在曼徹斯特的房子漲價了。

馬爾昌說:「在我家那條街,我們買的時候房價是4.2萬英鎊。現在要18萬英鎊。」

但即便是這樣的好運,也讓馬爾昌爲兩個兒子擔憂,他們正在大學分別修讀建築和生物醫學。即便是在專業工作崗位上,在曼徹斯特大部分地方,他們想要存得足首付還是很困難。

「我跟孩子們說,等他們大學畢業之後,我都不知道他們能怎樣爬上置業階梯。」

英格蘭銀行堅持認爲,針對銀行和更廣泛金融服務部門的監管力度現在要比過去大得多。

永遠不要說「永遠」,但似乎不會再發生類似的危機了。

隨著公共財政好轉,政府已經發出了結束緊縮政策的信號。

美國經濟正在走强。全球增長更是强勁。

我們有理由保持樂觀。

但在福爾德成爲這個相互關聯、高度運轉的金融世界中所有錯誤的代言人十年之後,金融危機的影響仍然存在。

還有結構性問題:政府在支持增長和風險管理方面的正確角色是什麽?産業策略將如何幫助實現這個目標?如何改變全球化和國際貿易規則,以確保不讓任何群體掉隊?

但對於我們作爲個體的經濟健康來說,以及對於英國本身以及世界經濟來說,還有一些不那麽具體但同樣重要的因素。

這包括市場情緒、信心與「合理冒險」的回歸。投資者情緒(經濟學中的大部分內容都是關於情感和人類的行爲)已經被2008年那個瘋狂秋天所發生的事情所摧毀。

在今年年初,我採訪了全球最大投資基金貝萊德(Black Rock)的負責人芬克(Larry Fink),該基金向政府和企業投資了數萬億美元。他的話會震動市場,令總理首相們汗流浹背。

我問他,如果我們把經濟從根本上看作是馬爾昌這樣的人(這些人在周末可能會多剩一鎊錢)每天做出的成千上萬個决定,那麽是什麽阻礙了經濟的發展?

他說:「恐懼。害怕花光錢。」十年前整個世界差點就把錢花光,如今他們然誠惶誠恐。