中国开启复苏二季度GDP增3.2%:“超预期”与结构不平衡隐忧

图像来源,Getty Images

疫情肆虐的2020年,从股市、原油,到失业率、GDP,上半年全球经历各种各样“历史性”的经济数据,以至于站在下半年的开端,很有什么消息难称得上“超预期”。

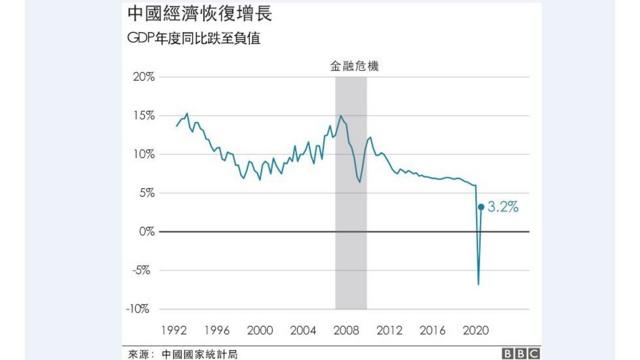

“超预期”这个词依然被用于形容中国二季度的经济反弹。7月16日,中国统计局公布数据,二季度国内生产总值(GDP)增长3.2%,此前路透社调查预估中值为2.5%,中国媒体财新的预测均值是2.6%。

二季度GDP环比增长11.5%,复苏迹象明显。经济学家认为,支撑复苏的主要是生产端,需求端不足,埋下结构性问题的隐患。

然而,鉴于一季度6.8%的大幅萎缩,上半年中国经济依然处于负增长,同比下降1.6%。外界看好下半年中国经济复苏的动能,同时提醒中国面临的政治和经济外部环境迅速恶化,或将制约复苏步伐。

原因:中国强势复苏

3.2%——作为GDP增速,这个数字放在中国改革开放后任何一个一季度都难称得上好消息。实际上,该数字是中国1992年开始公布季度GDP以来的第二差,最差为今年一季度的-6.8%。

这一数字一旦放到全球视角,则瞩目得多。中国是全球主要经济体中,首个由负转正,开始复苏的经济体。

很多国家经济不仅处于萎缩区间,甚至差于中国一季度的表现:美国国会预算办公室(CBO)测算美国二季度GDP将大跌11.8%;新加坡贸工部刚刚公布的数据显示二季度GDP同比下跌12.6%。

中央跟地方政府纷纷出台了各种刺激经济增进就业的政策,这使得经济恢复的周期大为缩短。

另外一方面,中国国内的疫情整体还是控制得很好,公众健康的大环境也有利于进一步促成了第二季度经济活动的快速恢复。

香港中文大学房地产及金融助理教授胡荣向BBC中文表示,中央跟地方政府纷纷出台各种刺激经济增进就业的政策,这使得经济恢复的周期大为缩短。另一方面,中国国内的疫情整体还是控制得很好,有利于进一步促成了第二季度经济活动的快速恢复。

从数据来看,相比一季度中国经济的各项经济指标都有好转。中国统计局新闻发言人刘爱华称,从月度看,规模以上工业增加值连续三个月保持正增长,服务业生产指数连续两个月正增长,社会消费品零售总额连续四个月降幅收窄,出口额连续三个月正增长。

不过她也补充,二季度的回升仍然属于恢复性的增长。疫情冲击的损失尚未完全弥补,推动经济回归正常水平还需要付出艰苦努力。

图像来源,Getty Images

隐忧:结构不平衡

“令人担忧的是,复苏仍然主要由工业产出驱动,而非消费,而且证据似乎表明生产和需求之间存在差距。”经济学人智库(EIU)全球贸易首席分析师马志昂(Nick Marro)向BBC中文表示,复苏存在结构上的不平衡。

今日公布的数据印证了马志昂的观察。

对于经济复苏的支撑,供给端要明显快于需求端。比如,6月全国发电量环比大幅增长,粗钢产量创下新高,与基建相关的挖掘机销量大增超六成。这些数据显示工业上“复工复产”进展较快。二季度,全国规模以上工业增加值增长4.4%,其中6月同比增长达到4.8%。

但二季度社会消费品零售总额依然处在萎缩区间,下降3.9%,其中6月同比下降1.8%。路透社分析认为,消费数据逊于该社调查预估值,表明消费者需求依然疲软,复苏仍然不平衡。

刘爱华解释,这种情况和疫情冲击对不同的行为主体的决策影响有关系。比如在供给端,可能生产组织方面体现出来是一个集中决策,需求端更多是分散决策,所以政策的见效都有一些不同。

消费不振更深层的原因还有居民收入表现不佳——收入不仅在下降,上半年全国居民人均可支配收入名义增长是正的,但扣除物价因素后,实际收入却下降1.3%;居民对预期收入也受到失业的影响,6月大学生失业率创新高(20至24岁大专学历以上就业人员调查失业率达到19.3%),整体上,上半年城镇新增就业少173万人。

实际收入减少,预期收入不佳,使居民消费意愿下降,因此消费对经济复苏的拉动力不足。

在马志昂看来,这种情况凸显出人们对产能过剩的担忧,过去十年间这个问题一直困扰着中国经济。

图像来源,Getty Images

2008年金融危机后,中国推出“四万亿”救助计划,刺激经济,工业产能大幅增长,但造成杠杆率过高,产能过剩等问题,使中国之后多年在经济下行压力还不得不实施“去产能、去杠杆、去库存”的补救措施,拖累了经济增长。

“如果2020年下半年的复苏依然是这种情况,即在没有强大需求的情况下持续生产,那我们可能会看到一些更大的结构性问题,包括资本配置不合理和生产力疲弱等。”

预测:下半年面临迅速恶化的外部环境

从中国内部而言,经济学家普遍认为下半年中国经济将加速复苏。

胡荣认为,下半年经济增长主要取决于是否能继续有效地控制疫情,以及国内消费和投资的需求是否能进一步的扩大。“从目前的态势看,只要目前实施的这些控制疫情传播的政策手段能继续保持,疫情得到有效的控制,中国经济下半年的活动应该能进一步恢复并可能得到一定的增长。”

中国官方智库国务院发展研究中心研究员张立群认为,扩大内需的政策将推动需求全面恢复,中国经济将进入较快回升轨道,预计今年三、四季度GDP增长率将提高到8%以上,全年经济增长率会达到4%以上。

马志昂也认为,预计三季度和四季度中国经济将继续聚集动能。但他同时提醒,任何复苏都不可避免地会受到外部环境的制约。

“2020年下半年,整个发达国家的收入和就业受到的冲击将更加明显,(中国)主要贸易伙伴的需求下降将为中国出口和工厂的生产带来压力。我们对全球经济预测比较悲观,经济学人智库预计2020年全球GDP将下降5%,我们预计中国的经济表现不会在今年年底前恢复到危机前的水平。”

而且,即使中国国内经济好转,但在地缘政治上却面临突然恶化,这种状况为经济复苏带来额外的困扰。

“恶化的速度也很显著:除了与美国的关系外,中国与印度、澳大利亚、欧盟等地关系恶化的速度也令人瞠目。”马志昂表示,现在更加密切地关注地缘政治热点,以评估外交失误的可能性,不仅包括长期备受关注的地区,比如台湾海峡或南海,现在包括印度,那里曾经沉寂的摩擦又卷土重来。

图像来源,Reuters

“我们预计这些外交上的挑战不会立即消退,尤其是如果像我们预期的那样拜登赢得大选,可能创造条件使各国可以更好地协调,共同针对中国采取措施。 ”

市场表现也呼应了这种担忧。中国发布GDP数据之际,亚洲股市不升反降。路透社分析认为,这是因为中美紧张关系和疫情反弹的担忧,压过中国GDP利好带来的影响。

不过,胡荣认为,由政治或选举等原因而引发的贸易冲突或者限制活动,长期来看确实是有负面影响,但是短期来看,其对国家之间的经济贸易活动影响不会像想象得那么大。因为目前国际经济贸易活动整体来讲还是在全球供应链的驱动下的有效进行的。